جدایی نقدینگی از تولید

محمد حقگو

بررسی سابقه چندین ساله روند تولید واقعی و افزایش نقدینگی نشان می دهد که این دو بدون نسبت خاصی با یکدیگر تغییر کرده اند. به طور مشخص از سال 1391 تا 1402، به رغم جهش بیش از 22 برابری حجم نقدینگی، تولید ناخالص داخلی به قیمت ثابت، رشدی کمتر از 2 برابر داشته که نشان می دهد بخش بزرگی از نقدینگی، به جای تولید، موجب رشد تورم شده است. این ها در حالی است که رهبرمعظم انقلاب در سال 97 بهصراحت خواستار تشکیل کارگروه فعال و جهادی برای مدیریت نقدینگی شده اند. با این حال آن چه آشکار است، این است که در سایه نبود نظارت موثر بر بانک های متخلف، برخی از بانک ها موجب این سطح از انفجار نقدینگی در جامعه شده اند. با این اوصاف، تصفیه نظام بانکی و پولی از این حجم از نقدینگی مضر، ضروری است. شفاف سازی وضعیت برنامه اصلاحی بانک های ناتراز که رئیس کل بانک مرکزی سال های قبل آن را اعلام کرده به همراه برخورد بی اغماض بانک مرکزی با تخلفات بانکی در این مسیر، از جمله اقدامات مهم برای بازکردن مسیر نقدینگی به سوی تولید واقعی به شمار می رود.

نقدینگی و تولید در ایران: حکایت کوهی که موش زایید

به گزارش خراسان، یکی از نشانه های اقتصاد سالم، رشد نقدینگی و تولید ناخالص داخلی به تناسب یکدیگر است. با این حال، بررسی این دو شاخص در اقتصاد ایران چیز دیگری را نشان می دهد.

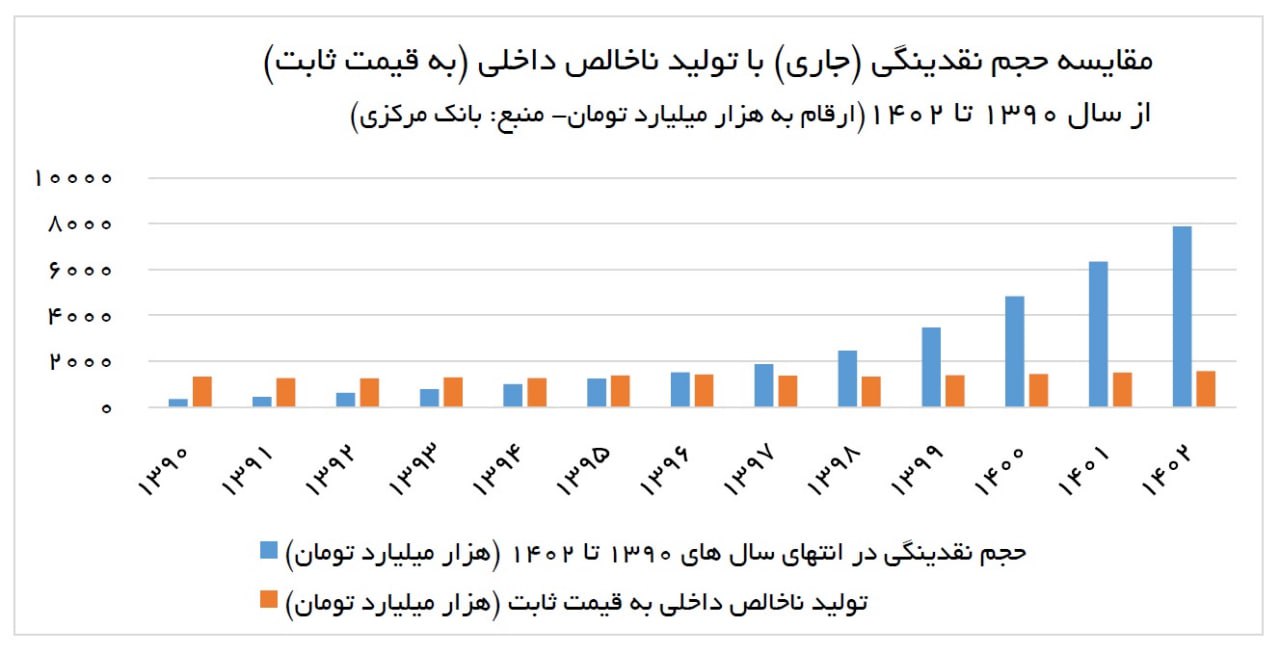

برای رسیدن به تصویر بهتری از مسئله موجود حجم نقدینگی جاری را با تولید ناخالص داخلی به قیمت ثابت مورد توجه قرار می دهیم. مزیت این مقایسه این است که چنانچه نقدینگی به میزان مناسبی در طول سال های مورد بررسی جذب تولید شده باشد، این دو شاخص با یکدیگر همسو خواهند بود و بالعکس.

با این اوصاف، مشاهده می شود که در بازه زمانی یادشده، نقدینگی حدود 22 تا 23 برابر شده است، اما تولید ناخالص داخلی کشور حتی به دو برابر نیز نرسیده است. این موضوع، از یک سو تبیین کننده چرایی تورم بالایی است که در سال های گذشته گریبانگیر کشور ما بوده و از سوی دیگر نشاندهنده این است که نقدینگی طی سال های گذشته راه خود را رفته و کاری به حوزه تولید نداشته است.

3 تصویر از وضعیت تولید و توزیع نامتعادل نقدینگی توسط نظام بانکی

اگر بخواهیم واضح تر سخن بگوییم، باید اذعان کرد که تسهیلاتدهی بانک ها اگرچه تحت عناوین مرتبط با تولید نیز انجام شده، اما عمدتاً راهی بخش غیرمولد شده است، یا در اثر ناکارایی اعتبارسنجی های انجام شده، به طور بهینه به بخش های مولد تخصیص پیدا نکرده است. سه تصویر از این مسئله به شرح زیر است:

1-نمود بارز این انحراف عملکردی را باید در تخلفات تسهیلاتدهی بانک ها در ارائه تسهیلات به شرکت های زیرمجموعه خود دانست. داده های بانک مرکزی در این راستا نشان می دهد که تا انتهای سال 1402، برخی بانک های خصوصی با سردمداری بانک آینده، در صدر فهرست تسهیلاتدهی به اشخاص مرتبط بوده اند. در نمودار زیر، تسهیلات پرداختی بانک ها به اشخاص مرتبط تا انتهای 1402 آمده و حاکی از آن است که برخی بانک ها از ضوابط بانک مرکزی برای تسهیلاتدهی به اشخاص مرتبط عدول کرده اند.

2-در مصداقی دیگر، گزارش 16 فروردین خبرگزاری فارس نشان می دهد به رغم این که قانون، خرید ملک توسط بانکها و شرکتهای زیرمجموعه آنها را ممنوع کرده، یک بانک خصوصی بیش از ۶۶ هزار میلیارد تومان ملک خریده است. این عدد فقط مربوط به ارزش دفتری املاکی است که از سال ۸۵ تا ۱۴۰۳ توسط این بانک خریداری شده است و ارزش روز این املاک به درستی در آمارها قید نشده است. اکثر این املاک نیز ارتباطی به فعالیت اصلی بانک یعنی بانکداری ندارند.

3-در سومین مصداق نیز باید به آمارهایی که معاون سیاستگذاری پولی بانک مرکزی درخصوص وضعیت تسهیلاتدهی بانک ها عنوان کرده، اشاره کرد. به گزارش 7 فروردین بانک مرکزی، شیریجیان با بیان این که در سال های اخیر، همه تسهیلاتی که توسط شبکه بانکی پرداخت می شود، جدید نیست، گفته است: بیش از 70 درصد تسهیلات بانکی از جنس تسهیلات تمهیدی، تجدیدی و تبدیلی است و تقریباً 30 درصد آن ها تسهیلات جدید است. از مجموع تسهیلات جدید نیز تنها 76 درصد آن سهم بنگاههاست و 24 درصد آن به خانوارها می رسد.

درهمین جا می توان یک دلیل عقبماندگی بانک ها برای ارائه تسهیلات به نهضت ملی مسکن را (علاوه بر انفعال تخلف گونه برخی بانک ها) دریافت. موضوعی که در همان ابتدای وضع قانون نهضت ملی مسکن برخی از کارشناسان به آن اشاره می کردند.

با وجود این وضعیت تولید و توزیع نقدینگی در نظام بانکی پرواضح است که مجالی برای رسیدن نقدینگی و اعتبارات به بخش تولید باقی نمی ماند.

چرا به این نقطه رسیدیم؟

تنوع یابی بانک ها و بهخصوص ورود بانک های خصوصی به عرصه پولی کشور در دهه 80 موجب شد تا سمت و سوی نقدینگی در کشور عوض شود. کارشناسان به صراحت معتقدند که همزمان با رشد صنعت بانکداری در کشور ما از نظر کمی، کیفیت نظارت بانک مرکزی بر بانک ها ارتقا پیدا نکرد و همین عامل موجب شد تا شاهد انفجار نقدینگی در کشور باشیم.آمارهایی که رئیس کل بانک مرکزی در 26 آبان سال گذشته ارائه کرد، عمق فاجعه کنونی را بیشتر نشان می دهد. به گفته فرزین تا آن تاریخ، اضافه برداشت بانک ها از بانک مرکزی (که باید به بانک مرکزی برگردانند) 470 هزار میلیارد تومان بوده که این رقم با پولی که بانک ها از بازار بین بانکی دریافت کرده اند، به 750 هزار میلیارد تومان می رسد.

3 راهکار پیش رو

با توجه به ابلاغ قانون جدید بانک مرکزی، انتظار می رود این بانک با بانک هایی که موجب قفل شدن نقدینگی شده اند (که برخی از ابعاد آن در بالا اشاره شد)، برخورد جدی داشته باشد تا راه برای تامین مالی تولید توسط نظام بانکی در کشور هموار شود. در سال های اخیر، این بانک از درنظر گرفتن برنامه اصلاحی برای بانک های ناتراز خبر داده که البته مدتهاست خبر جدیدی از پیشرفت این برنامه ها منتشر نشده است. البته باید توجه داشت برخورد با بانک های متخلف یا حتی انحلال آن ها ظرایف خاص خود را دارد. به عنوان مثال، باید با در نظر گرفتن توان مالی صندوق ضمانت سپرده ها انجام شود.از سوی دیگر سیاست محدودسازی ترازنامه بانک ها همانطور که هم اینک کارشناسان به آن اشاره دارند، می بایست تغییراتی به خود ببیند تا در نتیجه آن، بانک های ناتراز، با محدودیت بیشتر و بانک های سالم با محدودیت کمتری به خلق نقدینگی و اعتبار برای تولید بپردازند.

ارتقای توان نظارتی بانک مرکزی به گونه ای که عملکرد هر بانک در ارائه تسهیلات واقعی به تولید بهطور شفاف معلوم باشد، از دیگر ملزومات به جریان انداختن نقدینگی در راستای تولید است.

البته باید توجه داشت که در سوی دیگر، دستگاه هایی مانند وزارت صمت نیز می بایست حوزه هایی را که لازم است حمایت بیشتری از آن ها در راستای رشد تولید شود، مشخص کرده و برنامه تامین مالی آن ها را با سرعت به اجرا درآورند. در این زمینه دو روز قبل خبرگزاری ایرنا از 4 راهبرد وزارت صمت برای هدایت سرمایه های مردم به سمت تولید خبر داده و وزارت اقتصاد نیز برنامه های تحول در نظام تأمین مالی، اعتبارسنجی و وثیقه گذاری را رونمایی کرده است که باید منتظر ماند و دید این برنامه ها با عزم جدی و متراکم در سال جاری روبهرو خواهند شد یا روی کاغذ باقی خواهند ماند.